■問題04

解説へ♪

|

期末決算にあたり,取得している株式200円(帳簿価額)について, 時価が170円になっていたので,評価替えを行いました。 この時の仕訳はどれですか? |

解説へ♪

有価証券の評価に関する問題です。

もし,決算の時に所有している有価証券が購入した時より安くなってしまった場合は,

[ 有価証券評価損 ]という勘定科目を使い,安くなった分だけ

[ 有価証券 ]の勘定科目を減少させる事ができます。

帳簿価額200円の有価証券が時価170円になっているので,

30円分[ 有価証券 ]を減らす仕訳を行います。

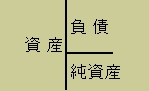

[ 有価証券 ]は資産の勘定科目なので,

簿記の決まり事の,

資産の減少は上図の資産と書いてある反対側の右側(貸方)に記入!

により,[ 有価証券 ]は右側(貸方)に記入になります。

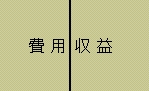

[ 有価証券評価損 ]は費用の発生なので,

下図の費用と書いてある左側に記入になります。

なので正解は1番になります♪