□売掛金とは?---

商品を販売した場合に,すぐに代金をもらわないで

後で受け取る場合には,[ 売掛金 ]で仕訳をします。

[ 売掛金 ]は,資産の勘定科目です。

商品を販売して,代金を後で受け取る場合の仕訳は,

下記の様になります。

| 売掛金 | ※※ | / | 売上 | ※※ |

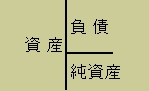

簿記の決まり事の,

資産の増加は上図の資産と書いてある左側(借方)に記入!

により,[ 売掛金 ]は左側(借方)に記入になります。

代金を受け取った時は[ 売掛金 ]の残高を減らさないと

いけないので右側(貸方)に記入します。

| 相手の勘定科目(現金など) | ※※ | / | 売掛金 | ※※ |

大事な事は

[ 売掛金 ]は,資産の勘定科目で

商品を販売した場合にすぐに代金をもらわないで

後で受け取る場合には,[ 売掛金 ]で仕訳をする!

という事です♪(⌒◇⌒)

次のページへ♪