□個人企業の資本金とは?---

個人企業の場合は,会社のお金を,

企業主個人の支払いに使ったりします。

家庭のお金と,会社のお金を混同しがちになります。

もちろん個人の支払いが,会社の費用になる筈がありませんので,

その取引をちゃんと記録しとかないといけません。

記録する方法としては[ 資本金 ]の勘定科目を使う方法と,

[ 引出金 ]の勘定科目を使う方法があります。

▽[ 資本金 ]の勘定科目を使う場合

企業主が個人的な支払いの為に,会社のお金を

使う度に資本金の勘定科目を用いて仕訳をする方法です。

個人的な支払いをすれば資本金の額が減っていきます。

仕訳は下記のようになります♪

| 資本金 | ※※ | / | 現金 | ※※ |

▽[ 引出金 ]の勘定科目を使う場合

一時的な勘定科目として,引出金の勘定科目を用いる方法です。

普段の仕訳では資本金の代わりに引出金を使い

仕訳をしておいて,決算の際に資本金に振り返る方法です。

下記のような仕訳をします♪

| 引出金 | ※※ | / | 現金 | ※※ |

決算の時に引出金の残高をすべて資本金の勘定科目に

下記の仕訳で振り替えます。

| 資本金 | ※※ | / | 引出金 | ※※ |

この仕訳により,引出金の残高を0円にします。

結果的には資本金勘定を使う場合と同じになります。

■例題

店主個人の車両保険料200円を現金で払いました。

この時の仕訳をしてください♪

※勘定科目[ 引出金 ]を使い仕訳をしてください。

□解説

勘定科目[ 引出金 ]を使ってなんて書いたら

バレバレですよね・・・!Σ( ̄□ ̄;)

でも書かないとどっちかわからないですし・・・(*_*)

会社の支払ではなくて,店主個人の支払い分を払ったので

[ 資本金 ]の勘定科目を使うのか?

[ 引出金 ]の勘定科目を使うのか?という事になります。

今回は[ 引出金 ]の勘定科目を使ってくださいということ

ですのでこの仕訳をしますと下記のようになります♪

| 引出金 | 200 | / | 現金 | 200 |

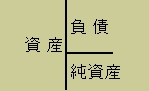

引出金は純資産のマイナスとして使われるので

上の図の純資産と書いてある反対側の左側(借方)に記入します。

※簿記の試験では,使用する勘定科目が指定されていますので

資本金か引出金のどちらを使うかは指定されている勘定科目に

よって仕訳をしてください。

大事な事は

個人企業で企業主が会社のお金を個人的な支払いに使った場合は

[ 資本金 ]か[ 引出金 ]の勘定科目で仕訳する!

という事です♪(⌒◇⌒)