仩帋嶼昞偲偼丠---

慜夞,寛嶼偺棳傟傪偍偍傑偐偵暲傋傞偲

壓婰偺傛偆偵側傞偲愢柧偟傑偟偨侓

侾丗帋嶼昞偺嶌惉

俀丗寛嶼惍棟

俁丗惛嶼昞偺嶌惉

係丗挔曤偺掲傔愗傝

俆丗戄庁懳徠昞丒懝塿寁嶼彂偺嶌惉

崱夞偼帋嶼昞偺愢柧傪偟傑偡侓

曤婰偱偼侾偮偺庢堷偑峴傢傟傞搙偵,

巇栿傪偟偰慡偰偺庢堷傪婰榐偟偰偄偒傑偡丅

巇栿傪偟偰婰榐傪偡傞嵺偵娫堘偭偰婰擖偟偰偟傑偆応崌偑偁傝傑偡丅

婰擖偡傞偲偒偵娫堘偄偑側偐偭偨偼,帋嶼昞偱挷傋傞帠偑弌棃傑偡丅

帋嶼昞偼,姩掕壢栚偛偲偵崌寁嬥妟傗巆崅傪昞偟偨傕偺偱偡丅

娫堘偄偑側偄偲偒偼庁曽丒戄曽偺崌寁嬥妟偑堦抳偟傑偡丅

戝帠側帠偼

帋嶼昞偼姩掕壢栚偛偲偵崌寁嬥妟傗巆崅傪傑偲傔偨傕偺両

偲偄偆帠偱偡侓乮佨仦佨乯

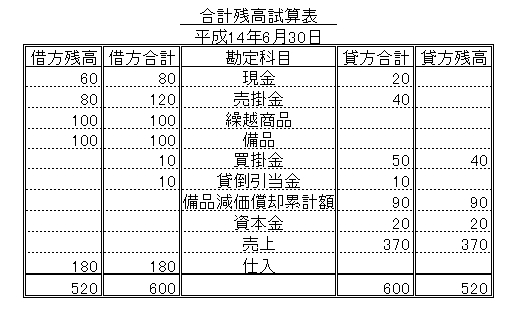

仩帋嶼昞偺庬椶丠---

帋嶼昞偺庬椶偼俁庬椶偁傝傑偡丅

崌寁帋嶼昞丒巆崅帋嶼昞丒崌寁巆崅帋嶼昞偺俁偮偱偡丅

仱崌寁帋嶼昞

崌寁帋嶼昞偼,偦傟偧傟偺姩掕壢栚偛偲偵

庁曽丒戄曽偺崌寁嬥妟傪婰擖偟傑偡丅

崌寁帋嶼昞偼壓婰偺傛偆側傕偺偵側傝傑偡侓

偨偲偊偽尰嬥傪傒偰傒傑偡偲,庁曽偺崌寁嬥妟偼80墌偱

戄曽偺崌寁嬥妟偑20墌偲偄偆帠偱偡偹丅

偙偺傛偆偵姩掕壢栚偛偲偵庁曽崌寁丒戄曽崌寁傪

傑偲傔偰偄偒傑偡丅

仱巆崅帋嶼昞

巆崅帋嶼昞偼,偦傟偧傟偺姩掕壢栚偛偲偵

庁曽崌寁丒戄曽崌寁偐傜巆崅傪媮傔,婰擖偟傑偡丅

巆崅帋嶼昞偼壓婰偺傛偆偵側傝傑偡侓

偨偲偊偽尰嬥傪傒偰傒傑偡偲,庁曽偵巆崅偑60墌偲側偭偰偄傑偡丅

偙傟偼庁曽崌寁偐傜戄曽崌寁傪堷偄偨巆崅偑60墌偲偄偆偙偲偱偡丅

偙偺傛偆偵姩掕壢栚偛偲偵庁曽崌寁丒戄曽崌寁偐傜巆崅傪媮傔偰

傑偲傔偰偄偒傑偡丅

仱崌寁巆崅帋嶼昞

崌寁巆崅帋嶼昞偼偦傟偧傟偺姩掕壢栚偛偲偵

庁曽崌寁丒戄曽崌寁偲,巆崅傪婰擖偟傑偡丅

忋偺俀偮偺帋嶼昞傪崌懱偝偣偨帋嶼昞偱偡丅

崌寁巆崅帋嶼昞偼壓婰偺傛偆偵側傝傑偡侓

偨偲偊偽尰嬥傪傒偰傒傑偡偲,庁曽偺崌寁嬥妟偼80墌偱

戄曽偺崌寁嬥妟偑20墌偲側偭偰偄傑偡丅

庁曽崌寁丒戄曽崌寁偐傜巆崅傪媮傔偨60墌偑

庁曽巆崅偵婰擖偝傟偰偄傞傫偱偡偹丅

偙偺傛偆偵姩掕壢栚偛偲偵

庁曽崌寁丒戄曽崌寁,偦偟偰庁曽崌寁丒戄曽崌寁偐傜巆崅傪媮傔偰

傑偲傔偰偄偒傑偡丅

戝帠側帠偼

帋嶼昞偵偼崌寁帋嶼昞丒巆崅帋嶼昞丒崌寁巆崅帋嶼昞偺俁偮偑偁傞両

偲偄偆帠偱偡侓乮佨仦佨乯