崱夞偼崌寁帋嶼昞偺椺戣傪夝偄偰傒傑偟傚乣侓

仭椺戣

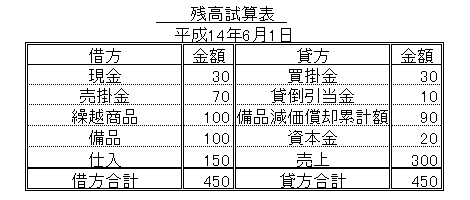

師偺俇寧侾擔尰嵼偺巆崅帋嶼昞(俙)偲

摨擭俇寧拞偺庢堷(俛)偵婎偯偄偰

摨擭俇寧俁侽擔偺崌寁帋嶼昞傪嶌惉偟偰偔偩偝偄侓

暯惉侾係擭俇寧拞偺庢堷

(侾)巇擖庢堷

(a)妡巇擖崅 亸俀侽

(b)尰嬥巇擖崅 亸侾侽

(俀)攧忋庢堷

(a)妡攧忋崅 亸俆侽

(b)尰嬥偵傛傞攧忋崅 亸俀侽

(俁)攧妡嬥偍傛傃攦妡嬥偺寛嵪摍(忋婰(1)(2)偵娷傑傟傞傕偺偼彍偒傑偡丅)

(a)尰嬥偵傛傞攧妡嬥夞廂崅 亸俁侽

(b)尰嬥偵傛傞攦妡嬥巟暐崅 亸侾侽

(c)攧妡嬥戄搢崅 亸侾侽

仩夝愢

崌寁帋嶼昞偺嶌惉偺栤戣偱偡丅

帋尡偺栤戣偱偼傕偆彮偟姩掕壢栚傕懡偔巇栿偺悢傕懡偄偱偡偑

傗傞帠偑憹偊傞偩偗偱傗傝曽偼摨偠偱偡両

侾:巇栿傪偡傞

俀:姩掕壢栚偛偲偵庁曽崌寁妟丒戄曽崌寁妟傪媮傔傞

偙傟偱帋嶼昞傪嶌惉偡傞帠偑弌棃傑偡侓

傑偢偼,

俇寧拞偺庢堷偺巇栿傪偍偙側偄傑偟傚乣侓

偦傟偧傟偺巇栿傪偟傑偡偲

(侾)巇擖庢堷

(a) 巇擖 20 / 攦妡嬥 20

(b) 巇擖 10 / 尰嬥 10

(俀)攧忋庢堷

(a) 攧妡嬥 20 / 攧忋 50

(b) 尰嬥 20 / 攧忋 20

(俁)攧妡嬥偍傛傃攦妡嬥偺寛嵪摍

(a) 尰嬥 30 / 攧妡嬥 30

(b) 攦妡嬥 10 / 尰嬥 10

(c) 戄搢堷摉嬥 10 / 攧妡嬥 10

偲側傝傑偡丅

偙偺巇栿偲俇寧侾擔傑偱偺巆崅帋嶼昞偵傛傝崌寁帋嶼昞傪嶌惉偟傑偡丅

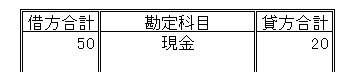

椺偊偽,尰嬥偺姩掕壢栚偱傒傑偡偲

俇寧侾擔偱庁曽偵俁侽墌偁傝傑偡丅

俇寧拞偺庢堷偱尰嬥偺姩掕壢栚偵娭偡傞庢堷偼

(侾)巇擖庢堷偺(b)

(俀)攧忋庢堷偺(b)

(俁)攧妡嬥偍傛傃攦妡嬥偺寛嵪摍偺(a)丒(b)

偺係偮偱偡丅

係偮偺巇栿傪彂偒弌偟傑偡偲

巇擖 10 / 尰嬥 10

尰嬥 20 / 攧忋 20

尰嬥 30 / 攧妡嬥 30

攦妡嬥 10 / 尰嬥 10

偙偺係偮偺庢堷偵傛傞尰嬥偺庁曽丒戄曽偺崌寁偼

庁曽偑俆侽墌,戄曽偑俀侽墌偲側傝傑偡丅

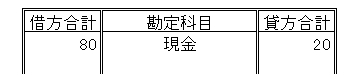

偙傟偵俇寧侾擔偺庁曽巆崅偺俁侽墌傪懌偟傑偡偲

庁曽崌寁偑俉侽墌偵側傝傑偡丅

偙偺傛偆偵偦傟偧傟偺姩掕壢栚偛偲偵

庁曽崌寁丒戄曽崌寁傪媮傔偰偄偒傑偡偲

偲側傝傑偡侓乮*丱乚丱*乯

庁曽崌寁丒戄曽崌寁偼嫟偵俇侽侽墌偱堦抳偟偰偄傞偺偱

俷俲偱偡傛乣侓偲偄偆帠偵側傝傑偡丅

俇侽侽墌偲偄偆偺偼

俇寧侾擔偺庁曽崌寁傑偨偼戄曽崌寁偺係俆侽墌偵

俇寧拞庢堷偺巇栿偺崌寁妟偺侾俆侽墌傪懌偟偨嬥妟偵側傝傑偡丅

傑偀摉偨傝慜偲偄偊偽摉偨傝慜側傫偱偡偗偳偹,乮丱丱丟乯

梋択偱偡偑

帋嶼昞偼嬥妟偺娫堘偄傪尒偮偗傞帠偑弌棃傑偡丅

姩掕壢栚偺娫堘偄傑偱偼暘偐傞帠傕偁傝傑偡偑

暘偐傜側偄帠傕偁傝傑偡丅

戝帠側帠偼

崌寁帋嶼昞偼奺姩掕壢栚偺庁曽崌寁妟丒戄曽崌寁妟傪傑偲傔偰昞帵偟偨傕偺両

偲偄偆帠偱偡侓乮佨仦佨乯