仩姩掕壢栚偲偼丠---

慜夞偼曤婰偺栚揑偵偮偄偰愢柧偟傑偟偨侓

曤婰偼栕偗丒棙塿傪抦傞偨傔偵昁梫側傕偺偲偄偆帠偱偟偨偹丅

庢堷偑峴傢傟傞偲[ 巇栿 ]傪峴偄丄庢堷偺侾偮侾偮傪婰榐偟偰偄偒,

[ 寛嶼 ]偱寁嶼傪偟偰栕偗傪抦傞帠偑弌棃傞両偲偄偆棳傟偱偟偨乮佨仦佨乯

崱夞偼巇栿丒姩掕壢栚偵偮偄偰愢柧偟傑偡侓

巇栿偲偄偆偺偼,條乆側庢堷偒傪寛傑偭偨儖乕儖偱婰榐偟偰偍偔帠偱偡,

偲愢柧偟傑偟偨丅

巇栿偼怓乆側[ 姩掕壢栚 ]傪巊偄峴偆帠偵側傝傑偡丅

姩掕壢栚偭偰丠乮丠丵丠乯丠

姩掕壢栚偲偼偍嬥偺庢堷傪巇栿偡傞帪偼[ 尰嬥 ]偲偄偆

姩掕壢栚傪巊偭偰巇栿傪偟傑偟傚乣侓偲偄偆栺懇帠偵側傝傑偡丅

椺偊偽偦傟偧傟偺夛幮偛偲偵彑庤偵儖乕儖傪嶌偭偰偟傑偭偰

偍嬥傪巇栿偡傞嵺偵[尰嬥]丒[偍嬥]丒[慘]丒[儅僱乕]側偳丒丒丒

巇栿傪偟偰偄偨傜崲榝偟偰偟傑偄傑偡丅

偱偡偐傜偍嬥傪巇栿偡傞帪偼[尰嬥]

搚抧傪巇栿偡傞帪偼[搚抧]偲偄偆姩掕壢栚傪巊偄傑偟傚乣侓

偲偄偆晽偵寛傔傜傟偰偄傑偡侓

戝帠側帠偼

曤婰偱偼[ 尰嬥 ]丒[ 搚抧 ]側偳偺姩掕壢栚傪巊偭偰巇栿傪偡傞両

偲偄偆帠偱偡侓乮佨仦佨乯

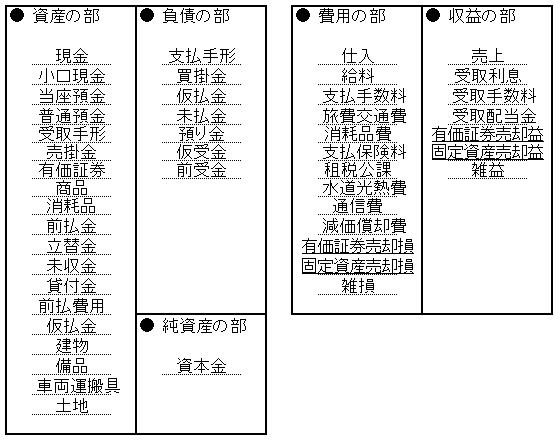

仩帒嶻丒晧嵚丒弮帒嶻丒旓梡丒廂塿偲偼丠---

帒嶻丒晧嵚丒弮帒嶻丒旓梡丒廂塿偺俆偮偺僌儖乕僾偵

忋偱愢柧偟偨尰嬥側偳偺姩掕壢栚傪暘偗傞偙偲偑弌棃傑偡丅

帒嶻偼婇嬈偑強桳偟偰偄傞嵿嶻偺偙偲偱偡丅

嬶懱揑偵姩掕壢栚傪嫇偘傑偡偲尰嬥丒搚抧側偳偺姩掕壢栚偱偡丅

晧嵚偼婇嬈偑巟暐傢側偗傟偽偄偗側偄嵚柋偺偙偲偱偡丅

嬶懱揑偵姩掕壢栚傪嫇偘傑偡偲攦妡嬥丒庁擖嬥側偳偺姩掕壢栚偱偡丅

弮帒嶻偼惓枴偺嵿嶻偵側傝傑偡丅

婇嬈偑強桳偟偰偄傞嵿嶻偱偁傞帒嶻偐傜巟暐傢側偗傟偽側傜側偄嵚柋偱偁傞

晧嵚傪堷偄偨嬥妟偲僀僐乕儖偲偄偆娭學偵偁傝傑偡丅

幃偵偟傑偡偲[ 帒嶻亅晧嵚亖弮帒嶻 ]偲偄偆娭學偱偡丅

廂塿偼彜昳傪攧偭偨傝偟偰摼偨廂擖偺偙偲偱偡丅

嬶懱揑偵姩掕壢栚傪嫇偘傑偡偲攧忋側偳偺姩掕壢栚偱偡丅

旓梡偼廂擖傪摼傞偨傔偵巟暐偆宱旓偺偙偲偱偡丅

嬶懱揑偵姩掕壢栚傪嫇偘傑偡偲巇擖丒媼椏側偳偺姩掕壢栚偱偡丅

偙偙偱傒側偝傫偵曌嫮偟偰偄偔夁掱偱妎偊偰捀偒偨偄姩掕壢栚傪

帒嶻丒晧嵚丒弮帒嶻丒旓梡丒廂塿偺僌儖乕僾偵暘偗偰側傜傋偰傒傑偡偹侓

偙乣偟偰尒偰傒傞偲偨偔偝傫偁傞傕傫偱偡偹両乮仏丵仏乯

偁偭,戝忎晇偱偡傛侓偦傫側崱偡偖妎偊側偔偰傕(徫)

摢偵擖偭偰偄偔傕偺偱偡偐傜侓丼(佨仱佨*)僲侓

戝帠側帠偼

姩掕壢栚偼帒嶻丒晧嵚丒弮帒嶻丒旓梡丒廂塿偺偳傟偐偺僌儖乕僾偵懏偡傞両

(尰嬥夁晄懌側偳摿庩側姩掕壢栚傪彍偄偰)

偲偄偆帠偱偡侓乮佨仦佨乯