仩戄庁懳徠昞偲偼丠---

戄庁懳徠昞偲偼夛幮偺惓枴偺嵿嶻傪抦傞帠偑弌棃傞昞偺偙偲偱偡丅

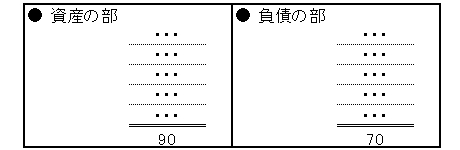

帒嶻丒晧嵚丒弮帒嶻丒廂塿丒旓梡偺俆偮偺僌儖乕僾偺偆偪偺

帒嶻偲晧嵚偲帒杮偺俁偮偵傛偭偰嶌傜傟傑偡丅

嵍懁偵僘儔乣乣偭偲夛幮偺嵿嶻偱偁傞帒嶻傪暲傋偰

塃偵偼巟暐傢側偄偲偄偗側偄晧嵚偲,夛幮偺惓枴偺嵿嶻偺弮帒嶻偑暲傫偱傑偡丅

戄庁懳徠昞偵廤傔傜傟偨帒嶻丒晧嵚丒弮帒嶻偺俁偮偵偼

帒嶻崌寁亖晧嵚崌寁亄弮帒嶻崌寁

弮帒嶻崌寁亖帒嶻崌寁亅晧嵚崌寁

偲偄偆娭學偑偁傝傑偡丅

椺偊偽偱偡偹,夛幮偺帒嶻崌寁妟偑俋侽偱晧嵚崌寁妟偑俈侽偩偲偡傞偲

弮帒嶻(惓枴偺嵿嶻)偰偄偔傜偱偡偐丠

弮帒嶻崌寁亖帒嶻崌寁亅晧嵚崌寁偺幃偵偁偰偼傔傑偡偲

俋侽亅俈侽亖俀侽

帒嶻偺俋侽偐傜晧嵚偺俈侽傪堷偄偰俀侽偵側傞傫偱偡丅

偺傛偆側姶偠偵側傞傫偱偡丅

塃懁偺崌寁偲嵍懁偺崌寁偼

帒嶻崌寁亖晧嵚崌寁亄弮帒嶻崌寁

偲偄偆娭學偑偁傞偺偱摨偠偵側傝傑偡丅

傕偟侾擭娫偺棙塿傪戄庁懳徠昞偱抦傝偨偄偲巚偭偨傜,

偦偺侾擭偺弶傔(婜庱偲偄偄傑偡)偺弮帒嶻崌寁妟偲

偦偺擭偺廔傢傝(婜枛偲偄偄傑偡)偺弮帒嶻崌寁妟偺憹壛暘偑

侾擭娫偺棙塿偵側傝傑偡丅

幃偱昞偟傑偡偲

婜枛弮帒嶻亅婜庱弮帒嶻亖棙塿

偲偄偆娭學偵側傝傑偡丅

椺偊偽,侾擭偺弶傔(婜庱)偺弮帒嶻崌寁偑侾俈偱

偦偺廔傢傝(婜枛)偺弮帒嶻崌寁偑俀侽側傜丠

婜枛偺俀侽偐傜婜庱偺侾俈傪傂偄偰俁偱偡偹侓丼(佨仱佨*)僲侓

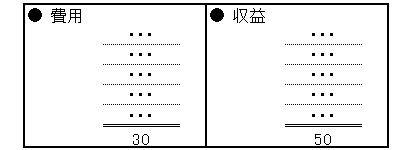

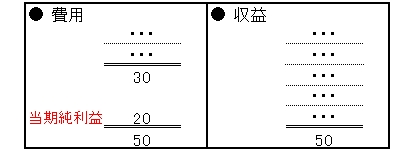

仩懝塿寁嶼彂偲偼丠---

懝塿寁嶼彂偼夛幮偺侾擭娫偺棙塿傪抦傞帠偑弌棃傞昞偺帠偱偡丅

廂塿偲旓梡偺僌儖乕僾偵傛傝偮偔傜傟傑偡丅

懝塿寁嶼彂偱偼塃懁偵廂塿偑偒偰,嵍懁偵旓梡偑暲傃傑偡丅

懝塿寁嶼彂偵廤傔傜傟偨廂塿丒旓梡偺俀偮偵偼

廂塿崌寁亅旓梡崌寁亖棙塿

偲偄偆娭學偑偁傝傑偡丅

侾擭娫偺棙塿偼廂塿偺崌寁妟偐傜旓梡偺崌寁妟傪堷偔偲媮傔傜傟傑偡丅

傕偟,廂塿偺崌寁妟傛傝旓梡偺崌寁妟偺曽偑懡偄応崌偼

棙塿偑弌側偄偱懝傪偟偰偟傑偭偨偲偄偆偙偲偵側傝傑偡丅

偙偙偱娙扨側椺偊傪丒丒丒

傕偟廂塿崌寁妟偑俆侽偱旓梡崌寁妟偑俁侽側傜1擭娫偺棙塿偼丠

偦乣偱偡傛偹,俆侽偐傜俁侽傪堷偄偰

1擭娫偺棙塿偼俀侽偲偄偆偙偲偱偡丅

懝塿寁嶼彂傕塃偲嵍偺崌寁偼摍偟偔側傝傑偡丅

戝帠側帠偼

戄庁懳徠昞偼帒嶻丒晧嵚丒弮帒嶻偺姩掕壢栚傪昞偵偟偨傕偺両

懝塿寁嶼彂偼廂塿丒旓梡偺姩掕壢栚傪昞偵偟偨傕偺両

偲偄偆帠偱偡侓乮佨仦佨乯