□仕訳について?---

仕訳は会社で取引きが生じると,まず行われる作業です。

簿記での最初の作業が仕訳という事になります。

仕訳というのは,生じた取引を勘定科目を使って,

簿記の世界で使える様にする作業です。

仕訳にはいくつかの決まりがあり,下記の様になります。

▽仕訳は必ず右と左の両方に勘定科目を記入する。

▽右と左の金額は一致する。

仕訳の例を挙げますと次の様になります。

| 土地 | 10 | / | 現金 | 10 |

これは,現金10円で土地10円を購入しました♪

という意味を表す仕訳になるんですね。

/ でくぎってある左側を[ 借方 ],右側を[ 貸方 ]と言います。

勘定科目である,[ 土地 ][ 現金 ]の後ろに金額を書きます。

仕訳は必ず右と左の両方に書いて,しかも左右の金額が

一致する様になっています。

ここで,仕訳を勉強する際に

みなさんに是非,覚えてもらいたい形があるんです!!!

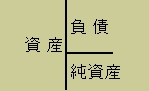

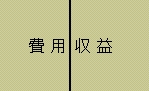

この2つの形なんです♪(*^‐^*)

資産が左で負債と純資産が右にあります。(貸借対照表の形です)

費用が左で収益が右にあります。(損益計算書の形です)

この形を頭に入れておくと仕訳がグンと楽になります。

簿記には[ 土地 ][ 現金 ]の他にも様々な勘定科目がありますが,

必ず[ 資産・負債・純資産・費用・収益 ]の5つのうちのどれかの

グループの一員です。

先程の例えの土地を現金で10円分買ったというやつなんですけど,

土地も現金も[ 資産 ]というグループの勘定科目になるんです。

土地という[ 資産 ]が増える時は左側(借方)に記入されてます。

そして現金という[ 資産 ]が減る時は右側(貸方)に記入されてます。

もう一度この図を!

簿記では,図の資産と書いてある左側に資産の勘定科目を

記入する時は増加で,反対の右側に書く時は減少を表しています。

へ~~~,そうゆうもんなんだ~!と思って覚えてください♪(*^‐^*)

この図の増加・減少の関係をまとめると次の様になります。

資産の増加は左側(借方)に記入

資産の減少は右側(貸方)に記入

負債の増加は右側(貸方)に記入

負債の減少は左側(借方)に記入

純資産の増加は右側(貸方)に記入

純資産の減少は左側(借方)に記入

この図の場合はですね,

費用の発生は左側(借方)に記入

収益の発生は右側(貸方)に記入

という風になるんです!

これを頭に入れておくときっと役にたちます♪

まあでもどの勘定科目がどのグループに入るのかを知らないと

意味ないんですけど・・・(⌒o⌒;A

でも,数をこなすうちに少しずつ頭にはいりますから♪

どんどん仕訳をこなしていきましょ~!

大事な事は・・・

仕訳は生じた取引を簿記の世界で使える様にする作業!

仕訳は必ず右と左の両方に勘定科目を記入する!

仕訳の右と左の金額は一致する!

という事です♪(⌒◇⌒)