□現金過不足とは?---

実務をやっていると記入漏れなどが原因で,

帳簿の中の現金残高と実際の手元にある現金残高が

一致しない,というミスをしてしまうことがあります。

その時は[ 現金過不足 ] という勘定科目を使い,

"実際の残高" に合わせる仕訳を行うことになります。

帳簿の方を実際に合わせるんですね!

実際残高と帳簿残高の違う場合としては,

実際の残高が帳簿の残高より多い場合と,

実際の残高が帳簿の残高より少ない場合の2つがあります。

1:実際の残高が帳簿の残高より多い場合は?

帳簿の残高より,手元にある現金の方が多いので

帳簿の現金を,差額分だけ増やす仕訳を行います。

| 現金 | ※※ | / | 現金過不足 | ※※ |

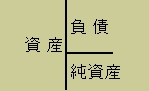

実際の方が多いので,資産の増加という意味になり

[ 現金 ]の勘定科目は上図の資産と

書いてある方の左側にきます。

もし,実際の残高が帳簿の残高より多い原因が

分かった場合は[ 現金過不足 ]の勘定科目から

正しい勘定科目に振り替えることになります。

| 現金過不足 | ※※ | / | 正しい勘定科目 | ※※ |

2:実際の残高が帳簿の残高より少ない場合は?

帳簿の残高より,手元にある現金の方が少ないので

帳簿の現金を,差額分だけ減らす仕訳を行います。

| 現金過不足 | ※※ | / | 現金 | ※※ |

実際の方が少ないので,資産の減少という意味になり

[ 現金 ]の勘定科目は上図の資産と

書いてある反対側の右側にきます。

もし,実際の残高が帳簿の残高より少ない原因が

分かった場合は[ 現金過不足 ]の勘定科目から

正しい勘定科目に振り替えることになります。

| 正しい勘定科目 | ※※ | / | 現金過不足 | ※※ |

[ 現金過不足 ]という勘定科目は,決算までの"つなぎの科目"になります。

これは,原因がわからないからとりあえず,[ 現金過不足 ]という

勘定科目に置いといて,原因がわかれば正しい科目に振り替えましょ♪

ということなんです。

1年間の儲け・利益を求める決算の時には,[ 現金過不足 ]に残っている

分は[ 雑益・雑損 ]という勘定科目に振り替えないといけません。

[ 現金過不足 ]という勘定科目は,決算までの"つなぎの科目"だからです。

このことは,決算の説明をする時にまた説明します♪

大事な事は

帳簿の中の現金残高と実際の手元にある現金残高が

一致しない時は,[ 現金過不足 ] という

勘定科目を使い,"実際の残高" に合わせる仕訳を行う!

原因が分かったら正しい勘定科目に振り替える!

という事です♪(⌒◇⌒)