□貸付金・借入金とは?---

お金を貸した時は[ 貸付金 ]という資産の勘定科目で仕訳をします。

お金を借りた時は[ 借入金 ]という負債の勘定科目で仕訳をします。

貸付金・借入金は,お金の貸し借りを証明する借用証書により交わされます。

もし,借用証書の代わりに手形を担保にして貸したり,借りたりした時は

この下で説明をする手形貸付金・手形借入金を使い仕訳をします。

■例題

Luv銀行から現金200円を借り入れ,借用証書を差し入れました。

このときの仕訳をしてください♪

□解説

お金を借りた時は,借入金を使って仕訳をします。

仕訳をしますと下記のようになります♪

| 現金 | 200 | / | 借入金 | 200 |

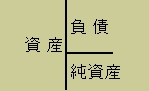

借入金は負債の勘定科目なので増やすときは

上の図の負債と書いてある右側(貸方)に記入します。

大事な事は

お金を貸した時には[ 貸付金 ]で処理をする!

お金を借りた時には[ 借入金 ]で処理をする!

という事です♪(⌒◇⌒)

□手形貸付金・手形借入金とは?---

手形を担保にしてお金を貸した時は[ 手形貸付金 ]で処理します。

手形を担保にしてお金を借りた時は[ 手形借入金 ]で処理します。

手形は借用証書の代わりに担保として振り出すだけなので,

受取手形・支払手形の勘定科目は使いません。

でも試験や実務では手形貸付金・手形借入金という

勘定科目を使わず,借入金・貸付金で仕訳する場合もあります。

大事な事は

手形を担保にお金を貸した時は[ 手形貸付金 ]で処理をする!

手形を担保にお金を借りた時は[ 手形借入金 ]で処理をする!

試験や実務では手形貸付金・手形借入金を使わないで

貸付金・借入金を使う時もある!

という事です♪(⌒◇⌒)