仩慜暐嬥丒慜庴嬥偲偼丠---

[ 慜暐嬥 ]偼帒嶻偺姩掕壢栚偱偡丅

彜昳傪拲暥偟偰,偍嬥傪愭偵暐偭偨偲偟偰傕

彜昳偑庤尦偵側偄偺偱巇擖偺姩掕壢栚偼巊偊傑偣傫丅

偦偆備偆帪偵慜暐嬥偲偄偆姩掕壢栚傪巊偄傑偡丅

傑偩憡庤偐傜彜昳傪庴庢偭偰偄側偄,偲偄偆偺偼

憡庤偵偍嬥傪梐偗偰偄傞條側傕偺側偺偱帒嶻偺姩掕壢栚偵側傝傑偡侓

[ 慜庴嬥 ]偼晧嵚偺姩掕壢栚偱偡丅

彜昳偺拲暥傪庴偗,偍嬥傪愭偵栣偭偰傕

彜昳傪搉偟偰側偄偺偱攧忋偺姩掕壢栚偼巊偊傑偣傫丅

偦偆備偆帪偵慜庴嬥偲偄偆姩掕壢栚傪巊偄傑偡丅

憡庤偵傑偩彜昳傪搉偟偰偄側偄偺偱,偍嬥傪梐偐偭偰傞

條側傕偺側偺偱晧嵚偺姩掕壢栚偵側傝傑偡侓

仭椺戣

彜昳傪拲暥偟,偦偺応偱100墌傪愭偵巟暐偄傑偟偨丅

偙偺偲偒偺巇栿傪偟偰壓偝偄侓

仩夝愢

彜昳偑傑偩摓拝偟偰偄側偄偺偱,慜暐嬥偱巇栿傪偟傑偡丅

巇栿偼壓婰偺傛偆偵側傝傑偡侓

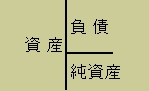

| 慜暐嬥 | 侾侽侽 | / | 尰嬥 | 侾侽侽 |

慜暐嬥偼帒嶻偺姩掕壢栚側偺偱憹傗偡偲偒偼

忋偺恾偺帒嶻偲彂偄偰偁傞嵍懁(庁曽)偵婰擖偟傑偡丅

傕偟彜昳偑摓拝偟偨傜,慜暐嬥偐傜巇擖偺姩掕壢栚偵

怳傝懼偊側偄偲偄偗傑偣傫丅

戝帠側帠偼

彜昳傪拲暥偟偰偍嬥傪愭偵暐偭偨帪偼[ 慜暐嬥 ]偱張棟偡傞両

彜昳偺拲暥傪庴偗偍嬥傪愭偵栣偭偨帪偼[ 慜庴嬥 ]偱張棟偡傞両

偲偄偆帠偱偡侓乮佨仦佨乯