□精算表とは?---

決算の手順は次の通りで

1:試算表の作成

2:決算整理

3:精算表の作成

4:帳簿の締め切り

5:貸借対照表・損益計算書の作成

前回まで,決算整理について説明しました♪

今回は精算表の作成について勉強しましょ〜♪

□精算表とは?

決算整理前の勘定科目の残高に決算整理をして,

今期の各勘定科目の最終的な残高を求める流れを表にしたものです。

この表を作ると今期の儲け,あるいは損を知る事が出来ます♪

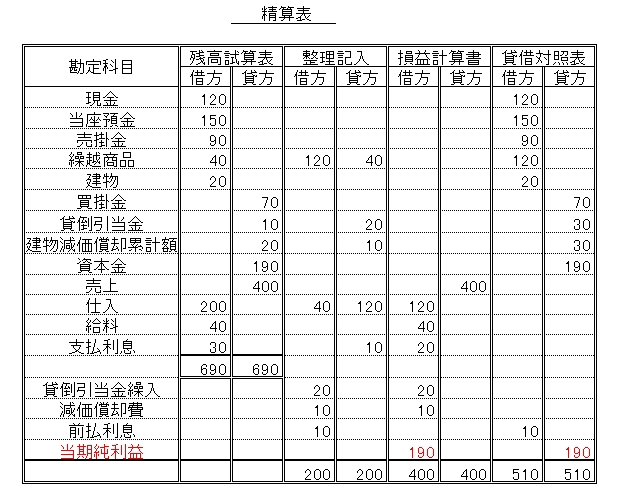

精算表は下の図のようなものです。

一番左の勘定科目には現金などの勘定科目を記入する所です。

左から2番目の残高試算表にはそれぞれの

勘定科目の決算整理前の残高がきます。

左から3番目の整理記入には決算整理の仕訳を記入します。

左から4番目の損益計算書には収益・費用の勘定科目の

最終的な残高を記入する所です。

一番右の貸借対照表には資産・負債・資本の勘定科目の

最終的な残高を記入する所です。

大事な事は

精算表は決算整理前の残高に決算整理をして,

今期の各勘定科目の最終的な残高を求める流れを表にしたもの!

という事です♪(⌒◇⌒)

□精算表の作成とは?

精算表の作成は,次の手順で行います♪

1:決算整理事項を仕訳する。

2:決算整理の仕訳を修正記入の所に記入する。

※修正記入の欄の借方・貸方それぞれの合計は一致する。

3:それぞれの勘定科目ごとに足し算・引き算をして

貸借対照表・損益計算書の借方貸方に記入する。

4:当期の儲け・損を求める。

5:貸借対照表・損益計算書それぞれの借方・貸方の合計が

一致したらOK♪

今回は,例題を使い実際に精算表を作成してみましょ〜ヾ(⌒▽⌒*)ノ♪

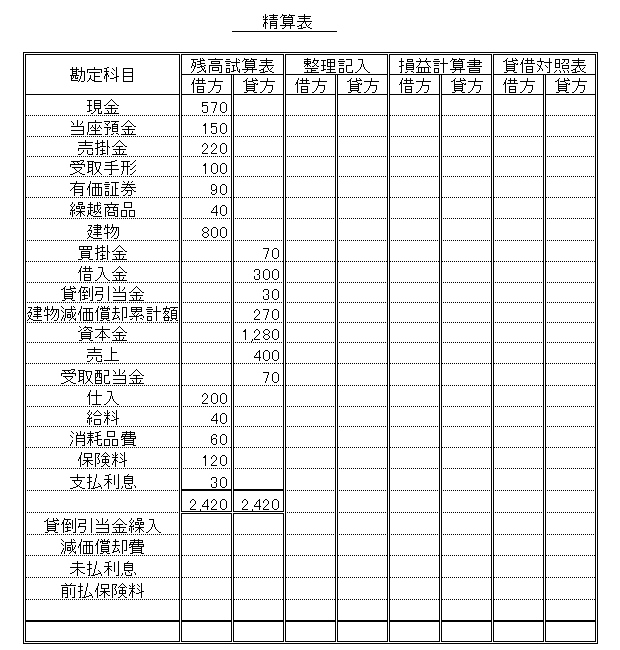

■例題

次の決算整理事項によって精算表を作成してください。

会計期間は平成13年4月1日〜平成14年3月31日の1年間です。

<決算整理事項>

1:所有する有価証券について配当金領収証50円を

受け取っていましたが,その処理がされてなかった。

2:得意先Suzu商店が倒産し,前期の同店に対する売掛金20円が

回収不能になったため貸倒れとして処理する。

3:受取手形および売掛金の期末残高に対して4%の貸倒れを見積もる。

貸倒引当金の設定は差額補充法によります。

4:期末商品の棚卸高は60円でした。売上原価は仕入の行で行います。

5:建物について定額法により減価償却を行います。

建物 耐用年数:8年 残存価額:取得原価の10%

6:借入金は平成13年7月1日に仕入先から借入期間1年,

年利率4%で借入れたもので利息は元金とともに返済期日に

支払う事になっている。

7:保険料は平成14年2月1日に向こう1年間を支払ったものです。

□解説

試験の問題に少し手を加えましたが良く出る形の1つです♪

精算表の作成方法はほとんど同じです。

ではやっていきましょ〜〜〜♪(*^‐^*)

精算表の作成方法は次の様になります。

1:決算整理事項を仕訳する。

2:決算整理の仕訳を修正記入の所に記入する。

※修正記入の欄の借方・貸方それぞれの合計は一致する。

3:それぞれの勘定科目ごとに足し算・引き算をして

貸借対照表・損益計算書の借方貸方に記入する。

4:当期の儲け・損を求める。

5:貸借対照表・損益計算書それぞれの借方・貸方の合計が

一致したらOK♪

まずは決算整理事項の1〜7を仕訳しましょう。

1:所有する有価証券について配当金領収証50円を

受け取っていましたが,その処理がされてなかった。

配当金領収証は簿記では現金として扱いますから

仕訳をすると下記のようになります♪

| 現金 | 50 | / | 受取配当金 | 50 |

2:得意先Suzu商店が倒産し,前期の同店に対する売掛金20円が

回収不能になったため貸倒れとして処理する。

貸倒れの処理の問題です。

貸倒引当金・売掛金を減らす仕訳なので下記のようになります♪

| 貸倒引当金 | 20 | / | 売掛金 | 20 |

3:受取手形および売掛金の期末残高に対して4%の貸倒れを見積もる。

貸倒引当金の設定は差額補充法によります。

精算表から売掛金220円受取手形100円と,ありますが

上の決算整理2の仕訳で売掛金が20円減ったので

220+100-20=300

で売掛金と受取手形の合計額は300円になります。

300円の4%なので

300×0.04=12

で12円を見積もる事になります。

差額補充法で設定するという事なので,

精算表の貸倒引当金の残高は30円ありますが

上の決算整理2の仕訳で20円減ったので残高は10円です。

12円にするには2円を繰り入れないといけません。

仕訳をしますと下記のようになります♪

| 貸倒引当金繰入 | 2 | / | 貸倒引当金 | 2 |

4:期末商品の棚卸高は60円でした。売上原価は仕入の行で行います。

仕入勘定で売上原価を求める仕訳は

まず前期から繰り越した商品を仕入の勘定科目に振り替えます。

仕入 ※※ / 繰越商品 ※※

そして次期に繰り越す分を繰越商品の勘定科目に振り替えます。

繰越商品 ※※ / 仕入 ※※

なので

前期から繰り越した分は,精算表の繰越商品の所が40円なので

| 仕入 | 40 | / | 繰越商品 | 40 |

次期に繰り越す分は60円なので

| 繰越商品 | 60 | / | 仕入 | 60 |

となります♪

5:建物について定額法により減価償却を行います。

建物 耐用年数:8年 残存価額:取得原価の10%

定額法による減価償却費の計算方法は

減価償却費=(取得原価−残存価額)÷耐用年数

で求める事が出来ますので

取得原価は精算表の建物の所を見て800円

残存価額は取得原価の10%

耐用年数は8年なので

減価償却費=(800−80)÷8

=720÷8

=90

となり減価償却費は90円になります。

仕訳をしますと下記のようになります♪

| 減価償却費 | 90 | / | 建物減価償却累計額 | 90 |

6:借入金は平成13年7月1日に仕入先から借入期間1年,

年利率4%で借入れたもので利息は元金とともに返済期日に

支払う事になっている。当期分の利息は月割計算による。

精算表の借入金の所に書いてある300円は平成13年の7月1日に

借入れたものです。決算日の平成14年3月31日までの9ヶ月分の

利息を払わないといけないのに決算の後に支払う事になっています。

今回の決算の費用なので計算して計上しないといけません。

1年間の利息は借入金の4%なので

300×0.04=12

となります。これは1年分の利息なので9ヶ月分を計算すると

12×9÷12=9

で9円となります。

9円を支払利息として計上する仕訳は

| 支払利息 | 9 | / | 未払利息 | 9 |

となります♪

7:保険料は平成14年2月1日に向こう1年間を支払ったものです。

精算表の保険料の所の120円は平成14年2月1日に

その先1年間を支払った分です。

決算は3月31日なのでそれ以降の分は今回の決算に関係のない分です。

ですから今回の決算に関係のない分を求めて引かないといけません。

今回の決算に関係があるのは2月分・3月分の2ヶ月分

なので今回の決算に関係のない残りの10ヶ月分は

120×10÷12=100

で100円となります。

仕訳をしますと下記のようになります♪

| 前払保険料 | 100 | / | 保険料 | 100 |

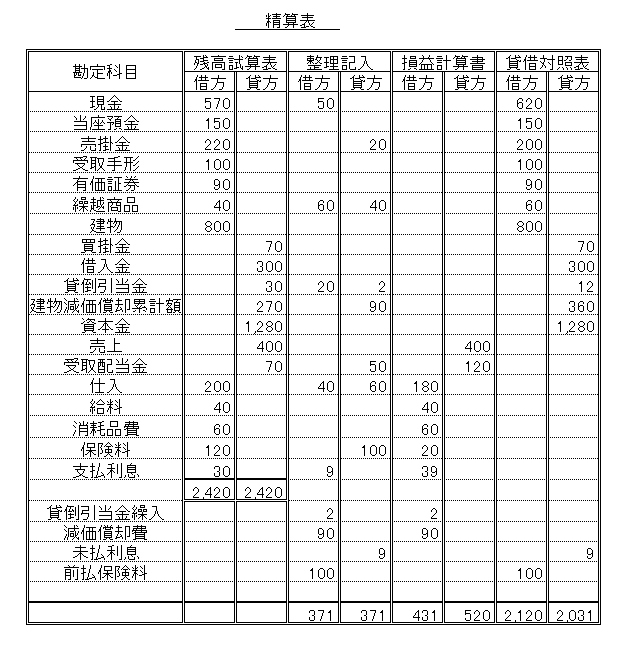

上の決算整理仕訳をまとめますと,こーなります♪ヾ(⌒▽⌒*)ノ♪

|

1: 2: 3: 4: 5: 6: 7: |

現金 貸倒引当金 貸倒引当金繰入 仕入 繰越商品 減価償却費 支払利息 前払保険料 |

50 20 2 40 60 90 9 100 |

/ / / / / / / / |

受取配当金 売掛金 貸倒引当金 繰越商品 仕入 建物減価償却費累計額 未払利息 保険料 |

50 20 2 40 60 90 9 100 |

この仕訳を精算表の修正記入の所に記入していきます♪

修正記入の欄の借方・貸方それぞれの合計が371で一致しているので

OK〜♪(記入間違いはなし!)となります。

次は残高試算表の金額に修正仕訳の分を計算して,

資産・負債・資本の勘定科目は貸借対照表の欄に

費用・収益の勘定科目は損益計算書の欄に勘定科目ごとに移動します。

残高が,残高試算表の借方にあり修正記入が借方の場合は足します。

残高が,残高試算表の借方にあり修正記入が貸方の場合は引きます。

残高が,残高試算表の貸方にあり修正記入が借方の場合は引きます。

残高が,残高試算表の貸方にあり修正記入が貸方の場合は足します。

貸借対照表・損益計算書の借方・貸方の合計額の差額を求めますと

貸借対照表は2120-2031=89

損益計算書は520-431=89

となります。

この差額が儲けあるいは損になります。

今回のこの89円はどっちでしょ〜?(?0?)

損益計算書は下の図より

左側が費用で,右側が収益です。

今回は,右側の収益が520円,左側の費用が431円で,

収益の方が多いので儲けが出た事になります♪

貸借対照表の方でも貸方の方が多く

貸方の資本の増加になるので儲けが出た事になります♪

よってこの差額の89円が当期の純利益になります♪(*^‐^*)

純利益が出る時は

損益計算書の借方・貸借対照表の貸方に記入になります。

純損失が出る時は

損益計算書の貸方・貸借対照表の借方に記入になります。

記入しますと下記のようになります♪

貸借対照表・損益計算書それぞれの借方・貸方の合計が

520円・2120円で一致するのでOK〜〜〜♪となります(⌒◇⌒)

これで精算表の完成になります!ヾ(⌒▽⌒*)ノ♪

大事な事は

精算表の作成方法は

1:決算整理事項を仕訳する!

2:決算整理の仕訳を修正記入の所に記入する!

※修正記入の欄の借方・貸方それぞれの合計は一致する!

3:それぞれの勘定科目ごとに加算・減算して

貸借対照表・損益計算書の借方・貸方に記入する!

4:当期の純利益・純損失を求めて記入する!

5:貸借対照表・損益計算書それぞれの借方・貸方の合計が

一致したらOK♪

という事です♪(⌒◇⌒)