決算の手順は次の通りで

1:試算表の作成

2:決算整理

3:精算表の作成

4:帳簿の締め切り

5:貸借対照表・損益計算書の作成

前回,精算表の作成について説明しました♪

今回は帳簿の締め切りについて勉強しましょ~♪

□帳簿の締め切りとは?

精算表の作成まで終えますと,今期の各勘定科目の残高が確定します。

それにあわせて,帳簿の各勘定科目の締め切りを行います。

収益・費用それぞれの勘定科目の残高は,[ 損益 ]という

勘定科目に振り替えます。

資産・負債・純資産の勘定科目は,[ 次期繰越 ]という勘定科目を

使い次の期に各勘定科目の残高を繰り越します。

□帳簿の締め切り

---収益・費用編---

今期の費用・収益の勘定科目の残高は

次の期に繰り越す事が出来ません。

収益は今期の収益ですし,費用は今期の費用だからです。

総勘定元帳に[ 損益 ]という勘定科目を使って,

費用・収益それぞれの勘定科目の残高をゼロにします。

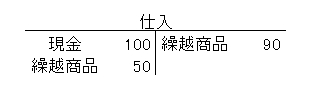

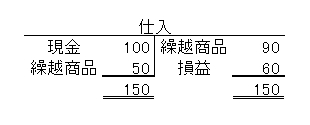

例えば決算整理後の仕入が

次の様な場合は

左の合計が150円,右の合計が90円で,残高が左に60円あります。

この残高の60円を[ 損益 ]の勘定科目を使い,ゼロにします。

これで仕入の残高はゼロになりました。

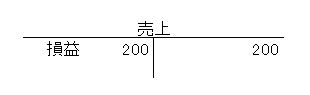

もし,収益の勘定科目の売上の残高が右に200円で

これを損益勘定に振り替えるとしたら下記のようになります♪

この様に収益・費用の勘定科目の残高をすべてゼロにします。

そして収益・費用の勘定科目の残高が損益勘定に集められます。

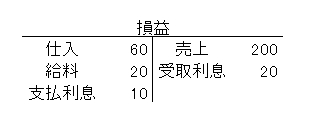

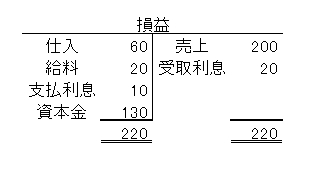

図にしますと次の様になるんですね。(勘定科目・残高は適当です)

損益勘定には収益・費用の全ての勘定科目の残高が集められるので

差額は今期の利益・あるいは損失になります。

上の図の場合でみますと左側合計は90円,右側合計は220円になり

差額は130円になります。

この差額の130円は利益になるんでしょ~か?損失になるんでしょ~か?

上の図をみますと損益勘定の左側は,仕入などの費用の勘定科目です。

右側には売上や受取利息などの収益の勘定科目が並んでます。

収益の勘定科目が並んでいる右側の方が220円で,

費用の勘定科目が並んでいる左側の方が90円です。

収益の勘定科目の方が多いので利益が出たことになります♪

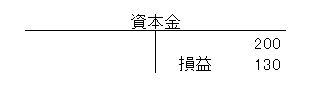

この差額の損失・利益は[ 資本金 ]の勘定科目に振り替えます。

貸借対照表では今期の期首の純資産と期末の純資産を比べて,

その差額分が今期の利益・損失になります。

式にしますと次の様になります。

期末純資産-期首純資産=純損益

この場合は130円を資本金に足して今期の利益を計上する事になります。

という風になります♪

この場合は,期首の純資産は200円,期末の純資産は330円,

今期の利益は130円です♪という事です(*^‐^*)

期末純資産-期首純資産=純損益

にあてはめますと

330円-200円=130円です。

大事な事は

収益・費用のすべての勘定科目は

[ 損益 ]という勘定科目に振り返られ,ゼロになる!

そして損益勘定の差額は[ 資本金 ]の勘定科目に振り替える!

という事です♪(⌒◇⌒)

□帳簿の締め切り

---資産・負債・純資産編---

収益・費用の場合は残高を

次期に繰り越す事は出来ませんでした。

資産・負債・純資産の残高は,前期から繰り越され,

次期に繰り越す事になります。

現金などの資産が,新しい期が始まるとゼロから

始まる,というのはおかしいですもんね(^^;)

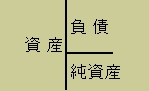

資産は借方(左側)に

負債・純資産は貸方(右側)に残高があります。

残高を次期に繰り越す為に,残高のある反対側に

[ 次期繰越 ]という勘定科目を使い繰り越します。

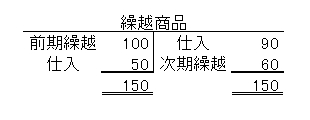

例を上げますと次の様な感じです♪

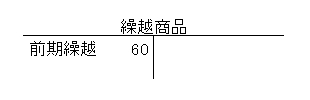

繰越商品は資産なので残高は借方(左側)にあり,

反対の右側に[ 次期繰越 ]を記入する事になります。

そして,新しい期を迎えると

今期からの繰り越しを[ 前期繰越 ]と記入して

新しい期を始めます♪

上の例の"次期繰越 60"を新しい期では前期繰越として

記入します。

という風になる訳です♪(^▽^)V

こうしてまた新しい期が始まっていくんですね~♪(*^‐^*)

大事な事は

資産・負債・純資産は残高を[ 次期繰越 ]と書いて次の期に繰り越す!

新しい期が始まったら[ 前期繰越 ]として記入する!

という事です♪(⌒◇⌒)